ブログ

- ホーム

- お知らせ・ブログ・お客様の声

- ブログ

- 変動金利と固定金利どちらを選ぶ?|金利上昇時代の住宅ローンの考え方

ブログ

2026.01.28

変動金利と固定金利どちらを選ぶ?|金利上昇時代の住宅ローンの考え方

変動金利と固定金利どちらを選ぶ?|金利上昇時代の住宅ローンの考え方

~住宅ローンのご相談はシナジープロジェクトへ~

住宅ローンを検討する際、多くの方が悩むのが

**「変動金利と固定金利、どちらが自分に合っているのか」**という点です。

特に近年は金利上昇局面に入り、

住宅ローンの選び方次第で将来の家計負担が大きく変わる時代になっています。

本記事では、

金利上昇時代に後悔しない住宅ローンの選び方を、

不動産会社の視点でわかりやすく解説します。

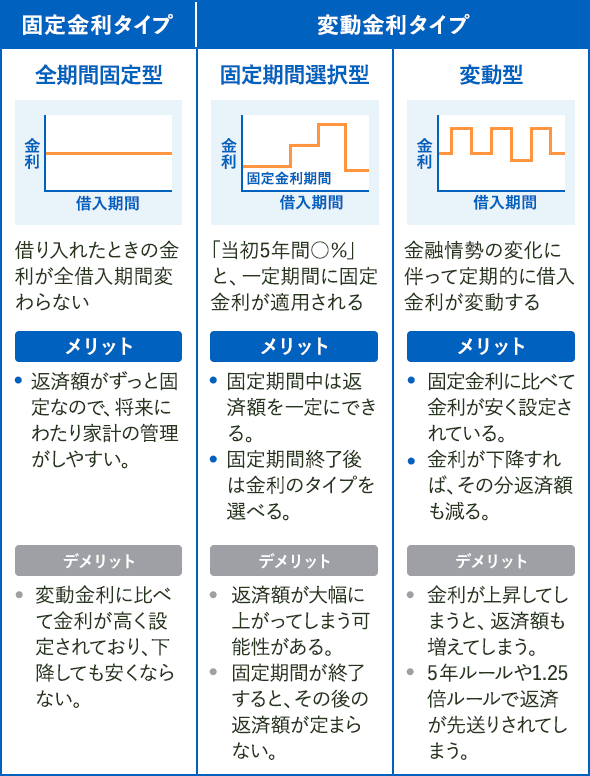

変動金利と固定金利の基本を理解する

変動金利とは

変動金利は、市場金利の動きに応じて

定期的に金利が見直される住宅ローンです。

-

当初金利が低い

-

毎月の返済額を抑えやすい

-

将来、返済額が増える可能性がある

低金利時代には主流でしたが、

金利上昇時代ではリスク管理が重要になります。

固定金利とは

固定金利は、

一定期間または完済まで金利が変わらない住宅ローンです。

-

返済額が変わらない安心感

-

家計管理がしやすい

-

変動金利より当初金利は高め

金利上昇局面では、

安心を重視する方に選ばれやすいローンです。

金利上昇時代に変動金利を選ぶ場合の考え方

変動金利が向いている人の特徴

次のような方には、

金利上昇時代でも変動金利が合う場合があります。

-

返済額に十分な余裕がある

-

金利上昇時に対応できる貯蓄がある

-

将来、繰上返済や借り換えを検討している

リスクを理解したうえで選ぶことが前提です。

変動金利の注意点

-

金利上昇で返済額が増える可能性

-

家計への影響が大きくなりやすい

-

長期的な返済計画が立てにくい

「金利が低いから」という理由だけでの選択は、

金利上昇時代では注意が必要です。

金利上昇時代に固定金利を選ぶ場合の考え方

固定金利が向いている人の特徴

固定金利は、次のような方に向いています。

-

毎月の返済額を安定させたい

-

将来の家計管理を重視したい

-

教育費・老後資金と両立したい

安心感を優先した住宅ローン設計が可能です。

固定金利の注意点

-

変動金利より金利は高め

-

金利が下がっても返済額は変わらない

ただし、

返済額が変わらない安心感は、

長期的には大きなメリットになります。

第3の選択肢|固定期間選択型住宅ローン

固定と変動のバランス型ローン

近年注目されているのが、

**固定期間選択型(当初10年固定など)**です。

-

当初は返済額を安定させたい

-

将来は状況に応じて見直したい

という方に適した選択肢です。

ライフプランに合わせた選択が重要

-

子どもの成長

-

収入の変化

-

将来の住み替え

これらを踏まえ、

**「いつまで安定が必要か」**を考えることがポイントです。

変動金利と固定金利の正解は一つではない

正解は人それぞれ

住宅ローン選びに、

絶対的な正解はありません。

-

収入

-

家族構成

-

将来設計

-

貯蓄状況

によって、最適な選択は異なります。

金利タイプ以上に大切なポイント

実は、

「変動か固定か」以上に重要なのは、

-

無理のない借入額

-

返済余力を残すこと

-

将来見直せる柔軟性

です。

住宅ローンのご相談はシナジープロジェクトへ

金利上昇時代のローン設計をトータルサポート

**シナジープロジェクト**では、

-

変動金利・固定金利の比較

-

返済シミュレーション

-

金利上昇を見据えた住宅ローン設計

を通じて、

お客様に合った最適な住宅ローン選びをサポートしています。

-

変動と固定で迷っている方

-

今の金利で借りて大丈夫か不安な方

-

将来も安心できるローンを組みたい方

ぜひお気軽にご相談ください。

まとめ|金利上昇時代は「安心できる住宅ローン」を選ぶ

無理のない返済計画が将来を守る

金利上昇時代の住宅ローンでは、

低金利だけを基準に選ぶ時代は終わりです。

-

金利上昇を想定する

-

返済余力を残す

-

ライフプランに合わせて選ぶ

これらを意識することで、

住宅ローンは「不安」ではなく安心の仕組みになります。

住宅ローンで迷ったら、

まずはシナジープロジェクトへお気軽にご相談ください。